8:30-18:00(日祝水9:00-18:00)

水曜定休

資金計画

リノベーションを

進めていくために

間取りや寒さ対策などの住宅性能の向上、住宅設備、デザインなどと共に考えなければならないのが資金計画です。限られた予算の範囲内で、どれくらい叶えたい暮らしができるのか、ご心配される方も多いのではないかと思います。資金に関するお悩みも、石友リフォームサービスでご相談に応じます。

優先順位を決めましょう

提出されたプランや見積り書の内訳を見て、工事内容・箇所の優先順位を決めましょう。現状や近い将来、 生活をしていくうえで、手を加えなければどうしても不便になる箇所を優先されるのがよろしいのではないかと思います。

費用の目安

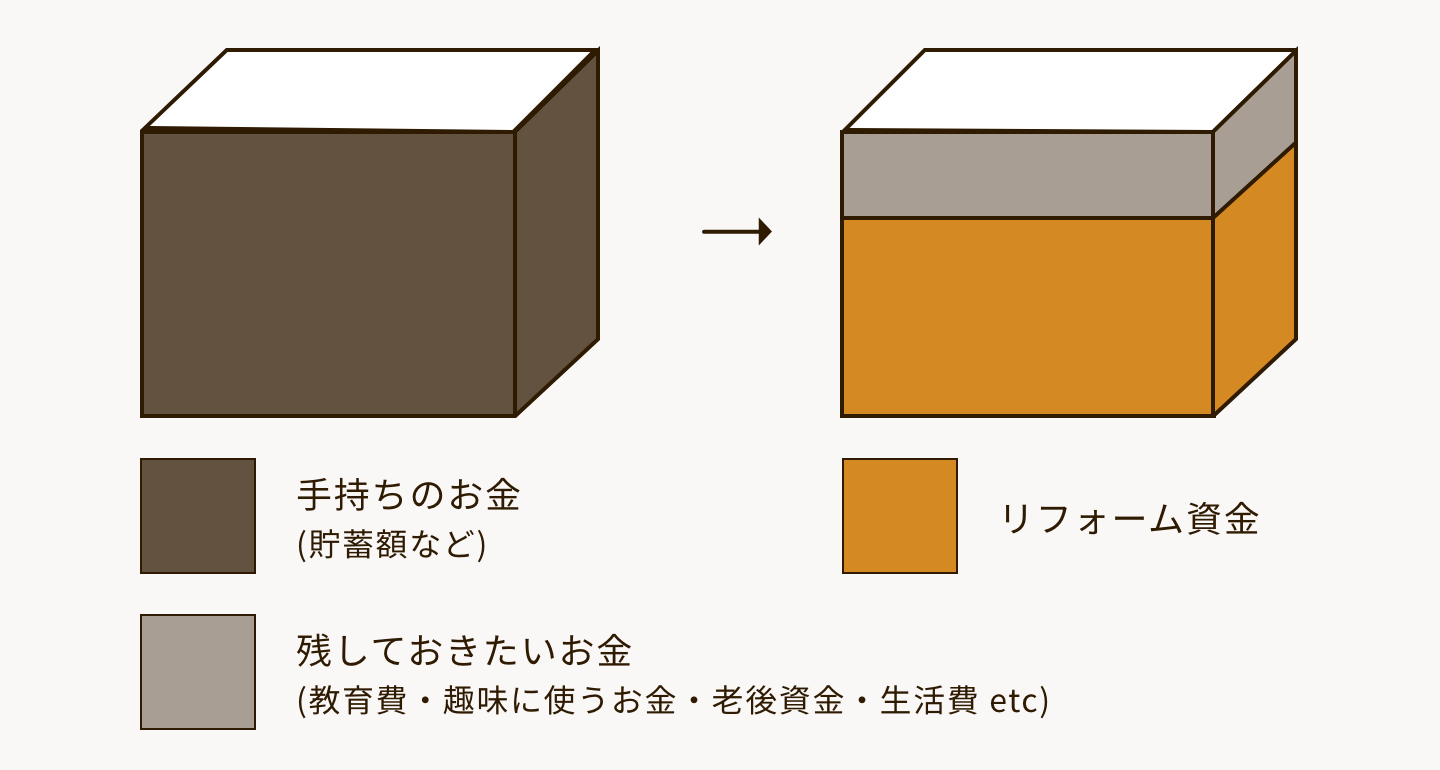

お手持ちの資金を計算しましょう

預貯金などの自己資金でどれくらい支払うことができるか、お手持ちの資金の計算をしましょう。

今後の生活にいくら残しておくべきか、借り入れする場合は、いくら借りられるかではなく返済できる金額かどうか、しっかり検討しましょう。

|

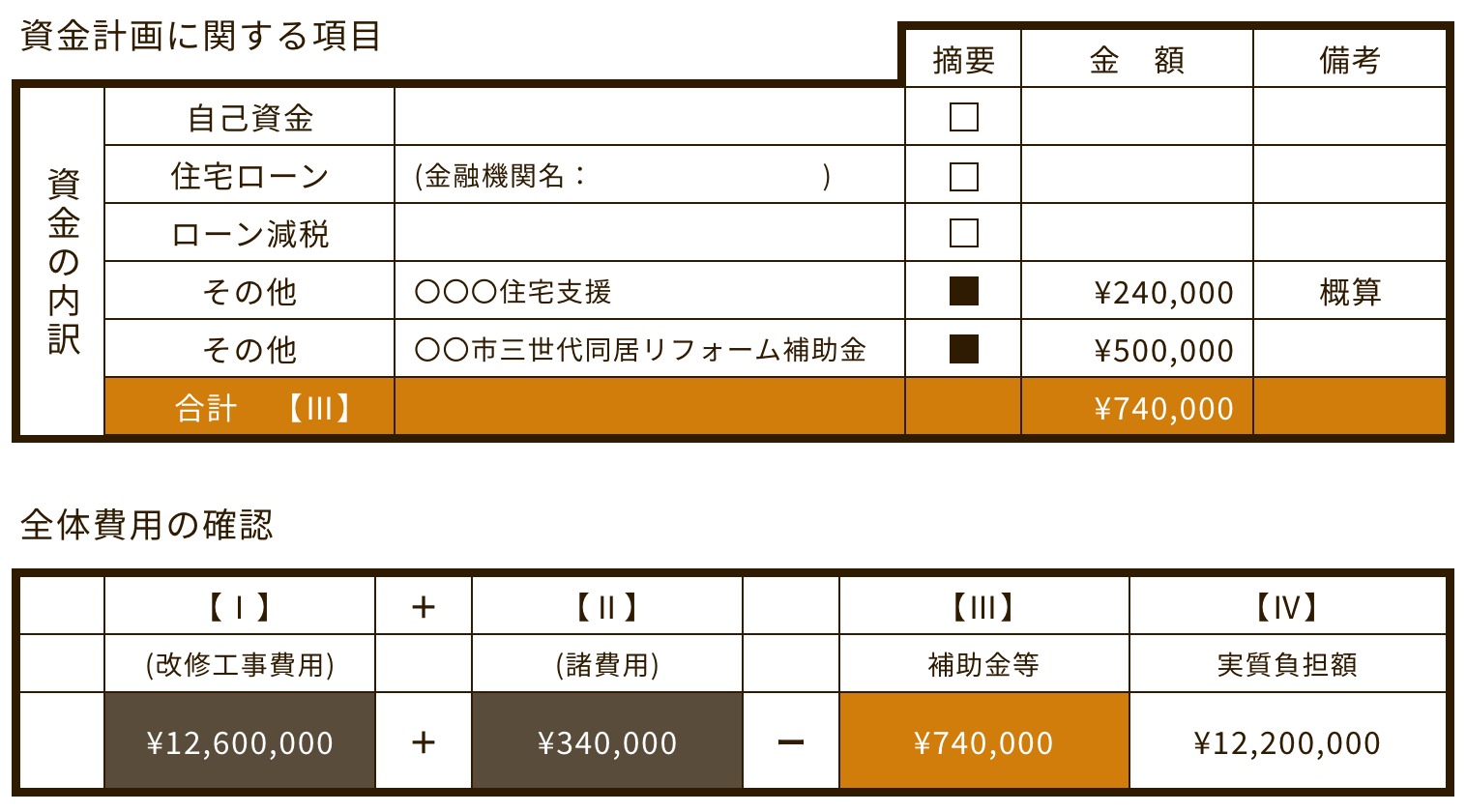

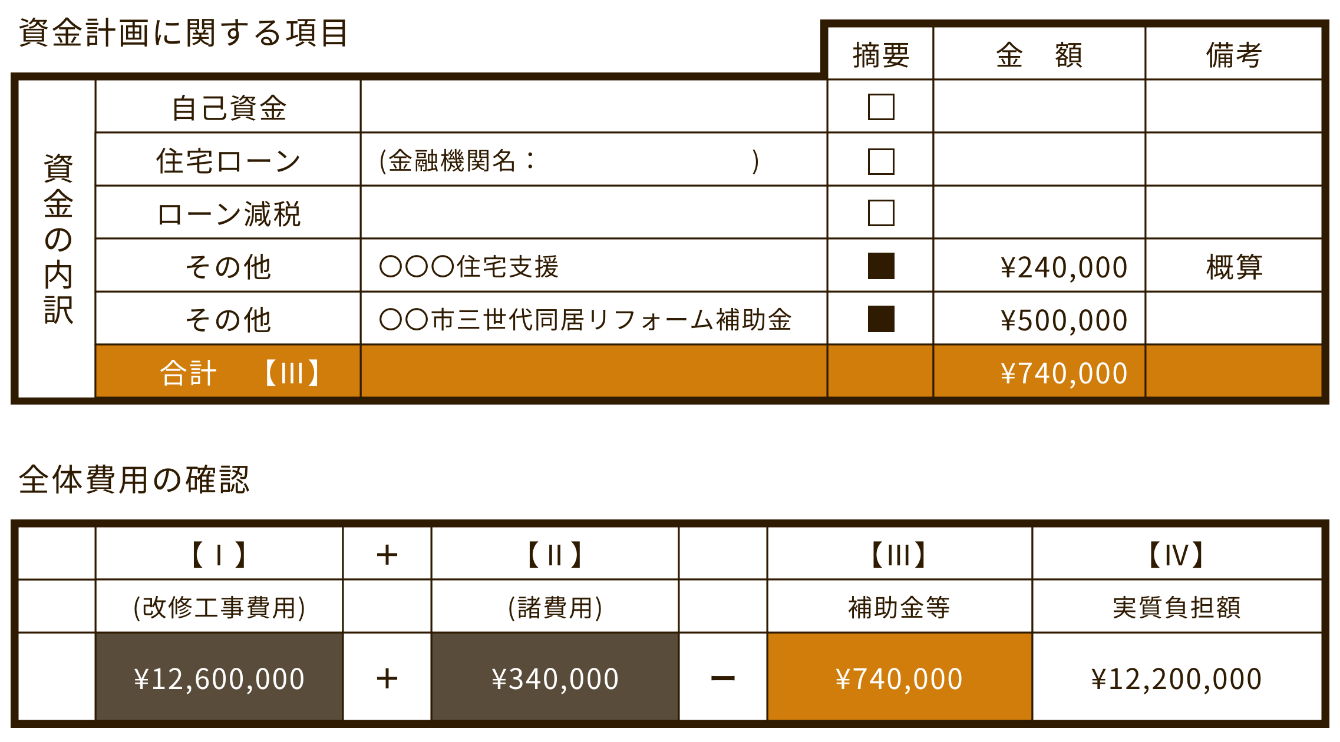

資金計画書を確認し

資金の割合を決めましょう

弊社のプランに添付される資金計画書をご覧いただき、自己資金の金額、借り入れの金額を決めましょう。

※図は資金計画書の一例です。

無理のない返済ができる

ローンを選びましょう

借り入れが必要な場合、月収と生活費、マイカーローンなどの他のローンの返済を考慮に入れ、無理のない返済ができるローンを選びましょう。

住宅ローン返済中にリノベーション費用を借り入れる場合(借り換え)

現在、新築時から借り入れている住宅ローンを、別の条件の住宅ローン(リノベーション費用と住宅ローン 残高の合算を一つの住宅ローンにする)に借り換えする方法があります。 住宅ローンの借り入れ以降に、新しい優遇制度や、金融機関が返済に有利な条件の商品を用意していることが考えられますので、これを機に住宅ローン自体を見直すことも含めて検討してはいかがでしょうか。

住宅ローン返済中にリノベーション費用を借り入れる場合(借り換え)

現在、新築時から借り入れている住宅ローンを、別の条件の住宅ローン(リノベーション費用と住宅ローン 残高の合算を一つの住宅ローンにする)に借り換えする方法があります。 住宅ローンの借り入れ以降に、新しい優遇制度や、金融機関が返済に有利な条件の商品を用意していることが考えられますので、これを機に住宅ローン自体を見直すことも含めて検討してはいかがでしょうか。

借り換えを検討する例

-

借り換えローンと現在の住宅ローンの金利の差が1%以上

借り換えローンと現在の住宅ローンの金利の差が1%以上

-

借り入れの残高が1,000万円以上

借り入れの残高が1,000万円以上

-

残りの返済期間が10年以上

残りの返済期間が10年以上

リノベーション費用のみを

借り入れる場合

リノベーションの規模にもよりますが、数100万円~1,000万円台の借り入れになることが予想されます。この場合、審査の期間が短く、金利タイプの種類など選択肢の多いローンが使いやすいでしょう。

リノベーションの資金の

割合と返済額の例

リノベーションのローンには大きく分けて、金融機関の住宅ローン、リフォームローン、そして信販会社による石友リフォームサービスとの提携リフォームローンがあります。

実際にリノベーションをされたお客様の資金の割合毎月の返済額の例をご紹介いたします。

2階全面改修+増築

リノベーション費用:2,500万円

自己資金:1,000万円

金融機関 住宅ローン借り入れ額:1,500万円 毎月の返済額:50,075円

※1 金利が固定金利型2.05%、35年(420回)支払いの場合

* 割引後適用金利について

給与振込、預金口座、公共機関などの引き落としなどが条件です。

また、10年以上ですと20年固定の金利となります。

1階・2階全面改修

リノベーション費用:1,400万円

自己資金:400万円

金融機関 リフォームローン借り入れ額:1,000万円 毎月の返済額:69,058円

※1 金利が固定金利型3.00%、15年(180回)支払いの場合

1階全面改修

リノベーション費用:1,000万円

自己資金:500万円

金融機関 住宅ローン借り入れ額:500万円 毎月の返済額:46,455円

※1 金利が2.20%、10年(120回)支払いの場合

* お支払い回数の制限によって団信付帯有りとなります。

※1 金利は変動し、金融機関や信販会社によって違いがありますのでご注意ください。

※2 ローンは事前に審査があります。

※3 別途事務手数料がかかる場合がございます。

ローンの審査について

どのローンであっても、事前に審査があり、事前審査(もしくは仮審査)と本審査があります。ここでは実際に 審査が通らなかった例をご紹介いたします。

事前審査

-

過去に支払いを遅延している

→信用情報はクレジットカードや携帯電話の支払いで延滞してしまったケースも対象 -

転職してからの勤続年数が短い

→再び退職する可能性が高いため、収入が安定していないとみなされる -

他の借り入れが多数ある

→マイカーローン、奨学金の返済、クレジットカードのリボ払い、携帯電話の分割払いも対象 -

返済負担率が高すぎる

→年収に占める年間返済額の割合が高すぎる -

個人事業主・自営業で収入が不安定

→対象外とする金融機関もあるようです -

完済時の年齢が80歳以上

→退職後に利用する場合は80歳までに完済するだけの経済力があるかどうかが重視される

本審査

-

健康状態に問題がある

→団体信用生命保険への加入ができないことがある -

購入する担保の価値が低い(担保が必要な住宅ローンの場合)

→利用者が返済不能となった場合、物件を競売にかけるなど債務の回収に充てることができない -

事前審査の申告内容と、本審査の提出書類の内容が異なる

→新たな借り入れや虚偽の申告はしない

リフォームローンと

住宅ローンの

メリット・デメリット

リフォームローン

メリット

メリット

- ・住宅ローンより審査が通りやすい

- ・無担保でも借入可能な場合が多い

- ・住宅ローンと併用可能

- ・住宅ローン控除利用可能

デメリット

デメリット

- ・住宅ローンより借り入れ限度額が低い

- ・金利が高め

- ・返済期間が短い

信販会社提携

リフォ―ムローン

住宅ローン

住宅ローンは返済期間中の一定期間ごと(半年ごとが多い)に金利が見直される「変動金利型」、返済 期間中の金利が変わらない「固定金利型」があり、「固定期間選択型」という2年・3年・5年・10年など一 定期間の金利が固定され、その後改めて変動金利か固定金利を選べるタイプもあります。

変動金利型

メリット

- ・当初は最も金利が低めに設定されている

- ・金利が下がればに返済額が減る可能性がある

デメリット

- ・金利が上がれば返済額が増える(125%ルール(※5)あり)

- ・返済計画が立てにくい

固定金利型

メリット

- ・金利が上がっても返済額は変わらない

- ・返済計画を立てやすい

デメリット

- ・変動金利型・固定期間選択型より金利が高めに設定されている

- ・金利が下がっても返済額が下がらない

固定期間選択型

メリット

- ・変動金利型と固定金利型の“いいとこどり”ができる

- ・一定期間中は金利が固定される

- ・当初は金利の優遇が受けられることが多い

デメリット

- ・将来的に金利が上がるリスクがある(125%のルール(※5)なし)

※5 金利が上昇した場合でも、見直し後の月々の返済額は、それまでの返済額の125%を超えない」というルール。

住宅ローンはタイプによってメリット、デメリットが分かれますが、リフォームローンと住宅ローンの特徴をまとめると以下の通りになります。

| リフォームローン | 住宅ローン | |

| 担保(抵当権設定) | 不要 | 必要 |

| 金利 | 高い | 低い |

| 審査 | 早い | 長い |

| 借り入れ限度額 | 少ない | 多い |

| 諸費用 | 少ない | 多い |

| 必要書類 | 少ない | 多い |

| リフォーム ローン |

住宅 ローン |

| 担保(抵当権設定) | |

| 不要 | 必要 |

| 金利 | |

| 高い | 低い |

| 審査 | |

| 早い | 長い |

| 借り入れ限度額 | |

| 少ない | 多い |

| 諸費用 | |

| 少ない | 多い |

| 必要書類 | |

| 少ない | 多い |

FP(ファイナンシャルプランナー)の

ご紹介

どのローンであっても、事前に審査があり、事前審査(もしくは仮審査)と本審査があります。ここでは実際に 審査が通らなかった例をご紹介いたします。

ファイナンシャルプランナー

舘林 厚

たちばやし あつし

資格

2級ファイナンシャル・プランニング技能士(国家資格)

住宅ローンアドバイザー(金融検定協会)

トータル・ライフ・コンサルタント(生命保険協会認定FP)

損害保険トータルプランナー(日本損害保険協会)

特別会員二種外務員資格(日本証券業協会)

実績

約8年間外資系保険会社の営業を経て、2007年8月に、ファイナンシャルプランナーオフィス株式会社カル ナを創業、その後住宅ローン相談を専門に行うマネークラッセを設立。 設立後9年で800人、総額200億円の住宅ローン相談を行い、35年の住宅ローンを最大25年短縮した ことあり。

メッセージ

これまでの知識と経験を生かし、お客様が少しでも将来のお金の不安がなくなり、安心してリフォ―ム・リノベーションできるようにアドバイスをしていきます。